Article Barnes – Juillet 2025 – Par Claire LOULIERE et Marie DALLAIS

Fin des abattements avantageux pour les meublés de tourisme non classés

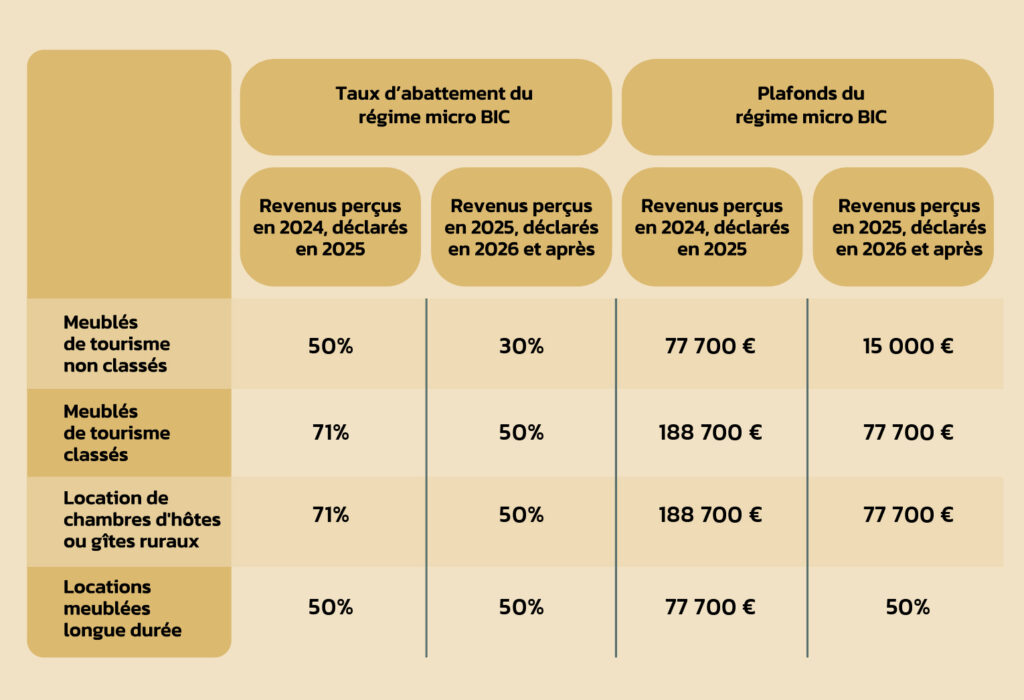

Jusqu’à l’imposition des revenus 2024, les locations saisonnières bénéficiaient du régime micro-BIC, avec un abattement forfaitaire de 50 % pour les meublés de tourisme non classés et 71 % pour les meublés de tourisme classés, sous condition de plafonds de recettes. Ce régime offrait une fiscalité avantageuse, notamment pour les propriétaires en zone touristique.

À compter de l’imposition des revenus 2025, le plafond d’éligibilité au régime micro-BIC pour les meublés non classés est abaissé à 15 000 €, contre 77 700 € auparavant, étant rappelé que si le plafond est dépassé, le régime réel s’impose aux contribuables ; Ce régime peut être plus avantageux mais nécessite le recours à un cabinet d’expertise comptable afin de bâtir le bilan et le compte de résultat et d’établir la liasse fiscale requise.

Pour les meublés de tourisme non classés

L’abattement en régime micro-BIC passe, lui, de 50 % à 30 %, soit le même que celui accordé aux locations nues. Une mesure qui désavantage fortement les propriétaires pratiquant la location saisonnière de leur résidence principale en période de vacances scolaires comme de leur résidence secondaire ou d’un bien d’investissement. (Sauf dans les zones où seule la résidence principale peut être louée avec une limite de 120 jours par an, comme une grande partie des communes du pays basque, qui ont profité jusqu’ici d’une niche fiscale peu encadrée).

Les meublés de tourisme classés

Eux, conservent un abattement attractif de 50 %, avec un plafond maintenu à 77 700 €. Il est donc fortement recommandé de solliciter ce classement, la procédure pour ce faire étant relativement simple (appel à un organisme habilité). Seules les locations situées en zone rurale “peu dense“ peuvent encore bénéficier d’un abattement majoré de 71 %, mais les critères sont stricts.

En synthèse, les caractéristiques du régime micro-BIC selon le statut du bien loué (classé ou non classé) et les années en cause est le suivant :

Dans ce cadre, la tentation pourrait être forte d’exercer une option pour le régime réel dans le cas, bien entendu, où les plafonds ne sont pas dépassés (en cas de dépassement, le régime réel s’applique automatiquement).

Réintégration des amortissements dans le calcul de la plus-value

Autre mesure phare de la loi de finances 2025 : la réintégration des amortissements dans le calcul de la plus-value en cas de revente d’un bien loué meublé. Jusqu’ici, dans le régime réel simplifié des loueurs en meublé non professionnels (LMNP), il était possible d’amortir la valeur du bien (hors terrain) chaque année, réduisant ainsi considérablement le revenu imposable.

Or, la plus-value à la revente était calculée sans tenir compte des amortissements, ce qui permettait d’optimiser la fiscalité sur toute la durée de détention et lors de la cession. Cette « faille » est désormais comblée : les amortissements pratiqués seront déduits du prix d’acquisition pour le calcul de la plus-value, ce qui entraînera mécaniquement une augmentation de la plus-value et de l’imposition lors de la cession, étant précisé que les abattements sur la plus-value imposable en fonction de la durée de détention du bien restent applicables et viendront alors « diminuer » l’impact de la réintégration des amortissements à la cession.

Ce qu’il faut retenir

Le régime fiscal du micro-BIC devient nettement moins avantageux

En cas d’application du régime réel, les amortissements déduits durant la période de détention/location doivent désormais être réintégrés pour le calcul de la plus-value lors de la cession du bien

Les obligations déclaratives sont renforcées pour les propriétaires et copropriétaires

La réforme vise à réorienter le parc locatif vers la location longue durée

Au plan global, la fiscalité des locations meublées présente donc une forte complexité pour différents impôts et nécessite un suivi rigoureux et l’assistance d’un avocat fiscaliste et/ou d’un expert comptable afin d’appréhender les enjeux et traitements fiscaux dans chaque situation spécifique.

Marie Dallais – Barnes Côte Basque

Claire Loulière – Cabinet Louliere Avocats, Bayonne.

Publication du Cabinet